Descubra como identificar e romper a autossabotagem financeira. Guia definitivo com mais de 2.500 palavras sobre crenças limitantes, neurociência do dinheiro, estratégias práticas e exercícios para alcançar prosperidade.

Introdução: o inimigo invisível do bolso

Muitas pessoas acreditam que o problema de suas finanças está no baixo salário, na falta de sorte ou até mesmo em crises externas. Porém, o que poucos percebem é que o maior inimigo mora dentro da própria mente.

Esse inimigo silencioso tem nome: autossabotagem financeira.

Ela se manifesta em pequenas escolhas diárias: uma compra por impulso, uma dívida feita sem necessidade, a procrastinação em investir. No início parecem inofensivas, mas quando somadas, criam um ciclo de escassez difícil de quebrar.

Neste artigo, você terá um guia completo para:

- Entender o que é autossabotagem financeira.

- Reconhecer sinais de que você está preso na roda da escassez.

- Compreender as raízes psicológicas e neurocientíficas do problema.

- Aprender estratégias práticas e exercícios para romper o ciclo.

O que é autossabotagem financeira?

A autossabotagem financeira é um conjunto de atitudes e crenças que minam seu progresso econômico, mesmo quando há condições para prosperar.

Ela aparece quando a pessoa:

- Gasta para aliviar ansiedade.

- Ignora extratos bancários por medo.

- Vive no cartão de crédito como se fosse extensão da renda.

- Acredita que enriquecer é “impossível” ou “imoral”.

👉 Em resumo: autossabotagem é quando você se torna o próprio obstáculo da sua prosperidade.

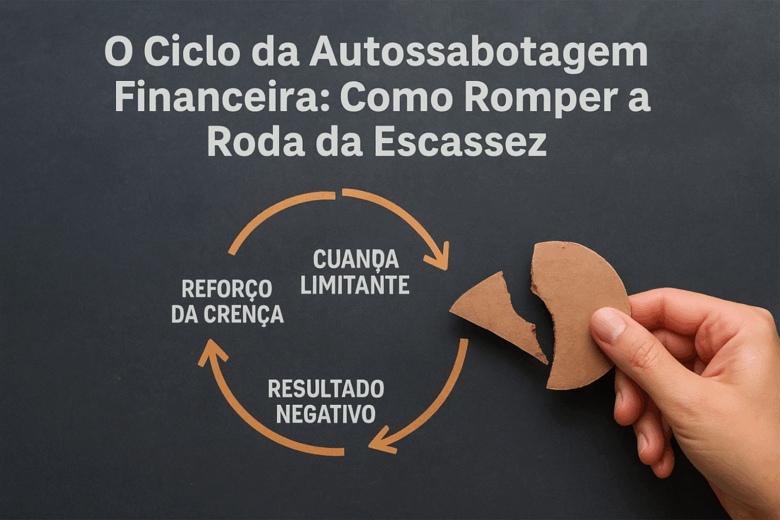

O ciclo da escassez explicado

A roda da escassez segue um padrão previsível:

- Crença limitante → “Eu nunca vou ter dinheiro suficiente.”

- Comportamento sabotador → compras impulsivas, adiamento de decisões.

- Resultado negativo → dívidas, arrependimento, estresse.

- Reforço da crença → confirma-se a ideia de incapacidade.

Esse loop se repete até que a pessoa ganhe consciência e decida interrompê-lo.

As raízes emocionais da autossabotagem

Grande parte da relação com o dinheiro vem da infância.

- Famílias que repetem frases como “dinheiro não traz felicidade” programam mentalidades de escassez.

- Experiências de falta ou dívidas moldam comportamentos de medo.

- Ambientes religiosos ou culturais que demonizam riqueza criam culpa ao prosperar.

O resultado: adultos que, mesmo com boas oportunidades, inconscientemente repetem padrões de fracasso financeiro.

A neurociência do dinheiro: por que sabotamos a nós mesmos?

Estudos de economia comportamental mostram que nossas decisões financeiras não são racionais.

- Dopamina: o cérebro libera prazer imediato ao comprar, mesmo que traga arrependimento depois.

- Cortisol: o hormônio do estresse aumenta quando pensamos em contas ou dívidas, levando à fuga do problema.

- Aversão à perda (Kahneman e Tversky): preferimos não perder R$ 100 do que ganhar R$ 200, o que explica porque evitamos investir.

- Efeito presente futuro: tendemos a privilegiar prazeres imediatos e ignorar consequências de longo prazo.

👉 Por isso, a autossabotagem não é apenas falta de disciplina, mas também um conflito entre cérebro racional e cérebro emocional.

10 sinais claros de autossabotagem financeira

- Gasta mais do que ganha constantemente.

- Usa crédito como renda.

- Evita abrir faturas ou extratos.

- Vive adiando decisões de investimento.

- Sente culpa ao gastar, mesmo em coisas necessárias.

- Acredita que nunca vai enriquecer.

- Sempre aumenta gastos quando a renda sobe.

- Busca status social por meio de compras.

- Depende de “golpes de sorte” (loteria, apostas).

- Vive comparando sua vida com a dos outros.

Se você se reconhece em 3 ou mais desses pontos, há indícios de que a roda da escassez está ativa.

Como romper a roda da escassez

1. Consciência: enxergar o problema

- Registre seus gastos por 30 dias.

- Identifique quais compras foram por necessidade e quais por emoção.

2. Reprogramação de crenças

- Substitua frases limitantes por afirmações de poder.

- Use técnicas de autoafirmação diária.

3. Planejamento financeiro objetivo

- Crie um orçamento simples com categorias.

- Use a regra 50-30-20.

- Monte um fundo de emergência.

4. Estratégias de disciplina

- Pratique o desafio dos 30 dias sem compras por impulso.

- Use o método dos envelopes físicos ou digitais para controlar gastos.

5. Mentalidade de abundância

- Veja dinheiro como ferramenta de liberdade, não de culpa.

- Foque em criar valor, e não só em cortar custos.

- Estabeleça metas de prosperidade ligadas a impacto positivo.

O Método 5A para vencer a autossabotagem

- Atenção: reconheça padrões nocivos.

- Análise: descubra gatilhos emocionais.

- Ajuste: substitua crenças limitantes.

- Ação: implemente novos hábitos financeiros.

- Automação: use débito automático e investimentos recorrentes para reduzir chance de erro.

Estudos de caso

Caso 1 – A dívida invisível

João ganhava R$ 8.000, mas vivia endividado. O problema não era renda, e sim a crença de que “quem ganha bem pode gastar sem pensar”. Ao aplicar o diário financeiro, percebeu que 40% de seus gastos eram por impulso. Em 18 meses, saiu do vermelho.

Caso 2 – O medo do investimento

Maria acreditava que “investir era coisa de rico”. Após aprender sobre Tesouro Direto, começou com R$ 100 mensais. Dois anos depois, tinha R$ 6.000 aplicados e uma nova visão: “não é sobre ser rica, é sobre ser inteligente”.

Exercícios práticos para começar hoje

- Jejum de consumo: escolha um dia da semana sem gastar nada além do essencial.

- Diário da gratidão financeira: anote diariamente uma conquista ligada ao dinheiro.

- Revisão semanal: 15 minutos todo domingo para analisar gastos e planejar.

- Meta 1%: guarde pelo menos 1% da renda mensal, aumentando progressivamente.

Conclusão

A autossabotagem financeira é um ciclo invisível que prende milhões de pessoas na escassez.

Romper esse ciclo exige:

- Consciência.

- Reprogramação de crenças.

- Adoção de estratégias práticas.

- Construção de mentalidade de abundância.

Não é sobre ganhar na loteria ou esperar a sorte. É sobre assumir o controle e transformar o dinheiro em ferramenta de liberdade.

👉 Continue aprendendo e aprofunde-se em outros guias no DecimoNível para acelerar sua jornada rumo à prosperidade.